Hac e una semana fue el “el cuco” con el ITBIS que se cobraría en las consultas y los copago, desmentido presurosamente por la Dirección General de Impuestos Internos (DGII). Esa institución ahora afila la daga contra los médicos por supuestos atrasos en pagos de impuestos a los que tienen dos trabajos, a los cuales sólo se les descuenta el IRS en el empleo de menor salario.

e una semana fue el “el cuco” con el ITBIS que se cobraría en las consultas y los copago, desmentido presurosamente por la Dirección General de Impuestos Internos (DGII). Esa institución ahora afila la daga contra los médicos por supuestos atrasos en pagos de impuestos a los que tienen dos trabajos, a los cuales sólo se les descuenta el IRS en el empleo de menor salario.

Las cartas maléficas empezaron a llegar hace dos semanas, pero se incrementaron en los últimos días a propósito de que este lunes vence el plazo para la declaración anual del Impuesto Sobre la Renta que deben declarar y pagar las personas físicas.

Las comunicaciones reclaman a los galenos deudas millonarias y los fuerza a negociar por montos hasta pírricos, con el fin de obtener algo de los ingresos manejados por los galenos durante el año 2017.

- Quizás le puede interesar las siguientes informaciones:

- Con dos paneles analizarán impuestos de los médicos

- ENTREVISTA: Médicos pueden someter gobierno por impuestos

- “Hay médicos que reportan $7 millones pero ingresan 30”

A uno de los médicos le dijeron que adeuda al fisco 1.6 millones de pesos en gravámenes dejados de pagar al Estado y al final tuvo que transarse y acordar el pago de 400 mil pesos. Le tiraron a mucho y obtuvieron algo. Es sólo una de tantas historias llegadas a Resumen de Salud con la documentación debida.

Resumen de Salud tuvo acceso a más de 10 cartas a más de 15 servidores de la salud que ofrecen servicios médicos. El argumento es el mismo: que los galenos, supuestamente, han dejado declarar ingresos y que tienen atrasos en sus compromisos tributarios.

El texto

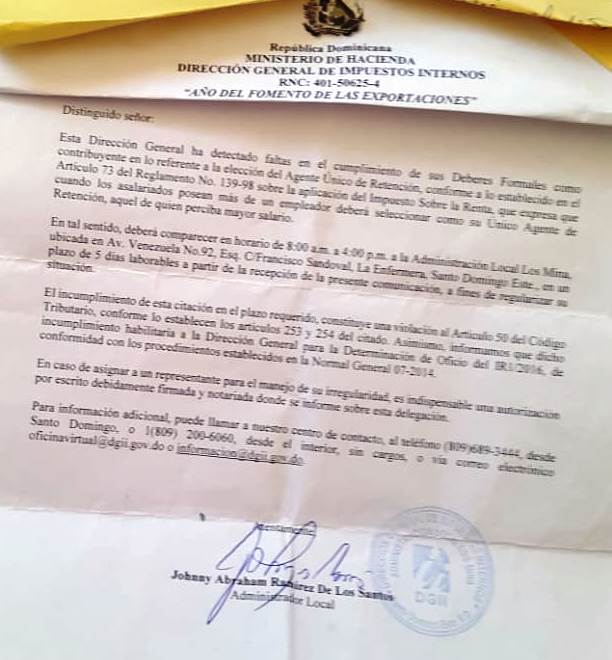

El texto de la referida comunicación invitan a los médicos a pasar por las oficinales locales de la DGII en un plazo de cinco días a partir de la comunicación, con la advertencia de que, de no presentarse, violarían el artículo 50 del Código Tributario, “conformen lo establecen los artículos 253 y 254 del citado”.

Este artículo del código que rige los impuestos de República Dominicana contempla desde la evasión hasta declaraciones falsas.

La DGII apela a supuestas faltas en el incumplimiento de los deberes formales como contribuyente en lo referente a la elección del Agente Unico de Retención, conforme a lo establecido en el artículo 73 del Reglamento No. 139-98 sobre aplicación del Impuesto Sobre la Renta.

Según cita la DGII, el referido artículo expresa que cuando los asalariados posean más de un empleador deberán seleccionar como su Unico Agente de Retención, aquel de quien perciba mayor salario.