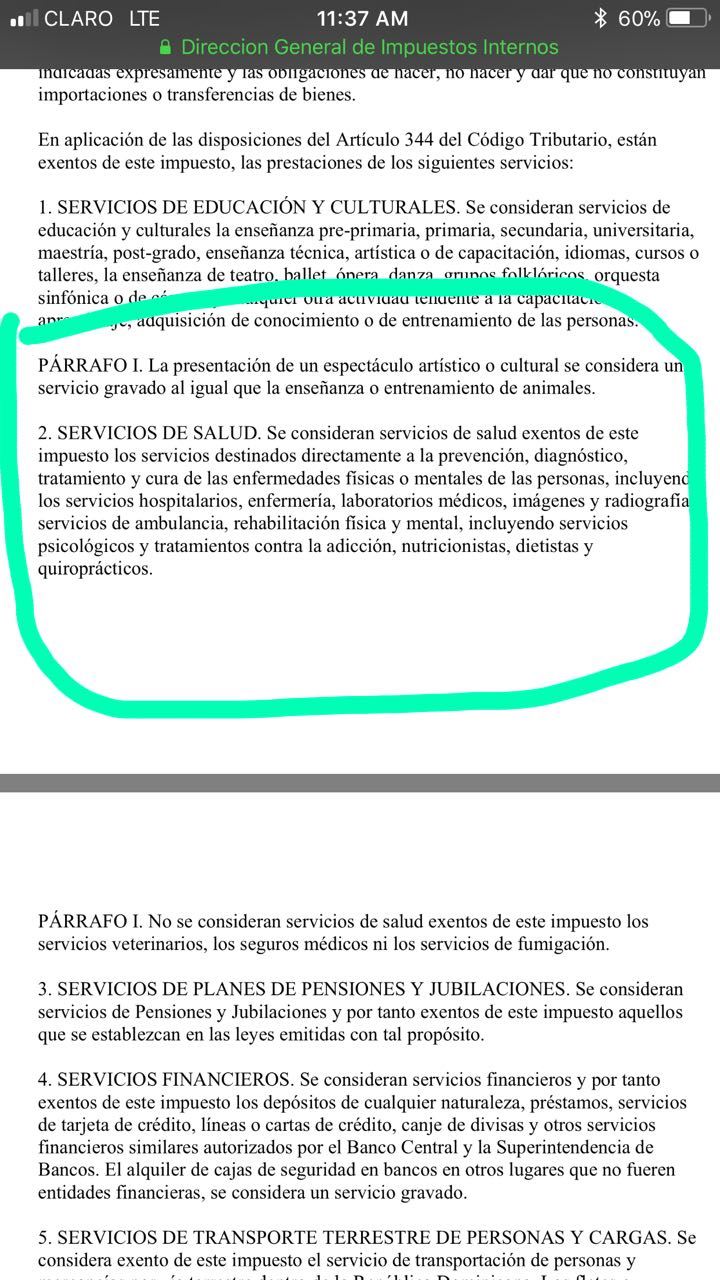

Están exentos del cobro del ITBIS los servicios de salud, de acuerdo a al Código Tributario en su artículo 344 numeral 6.

El reglamento de aplicación del ITBIS es claro. En su artículo 2, inciso K, númeral 2 no incluye los servicios de salud del cobro de este gravamen.

Y así lo dice este último: “SERVICIOS DE SALUD: Se consideran exentos de este impuesto los servicios destinados directamente a la prevención, diagnóstico, tratamiento y cura de las enfermedades físicas o mentales de las personas…”

Agrega que esto incluye “los servicios hospitalarios, enfermería, laboratorios médicos, imágenes y radiografías, servicios de ambulancia, rehabilitación física y mental, incluyendo servicios psicológicos y tratamientos contra la adicción, nutricionistas, dietistas y quiroprácticos”.